Egal, ob als Familie mit Kindern oder Single – wer erkrankt, kann nicht zur Arbeit, um Geld zu verdienen. Bei einer einfachen Grippe oder einem gebrochenen Fuß ist das Ganze meist nach wenigen Wochen ausgestanden. Doch was passiert mit einem Menschen, dessen Erkrankung länger andauert? Oder bei dem ein Unfall zu einer erheblich eingeschränkten Mobilität führt? Fragen, die notwendig sind und auf die man die passenden Antworten haben sollte. Denn Arbeitsunfähigkeit ist eine Sache. Berufsunfähig zu werden, bedeutet für Betroffene ohne private Berufsunfähigkeitsversicherung mit entsprechender Rente eine emotionale und finanzielle Belastung. Der Grund: Es fehlt in Deutschland ein soziales Netz, das Betroffene auffängt und ihnen das nötige Geld in Form einer monatlichen Rente zur Verfügung stellt. Im schlimmsten Fall droht der soziale Abstieg, wenn der Beruf wegfällt und kein Beitrag in die Berufsunfähigkeitsversicherung eingezahlt wurde.

Berufsunfähigkeitsversicherung notwendig – was spricht dafür:

- Keine BU-Rente mehr vorgesehen

- Risiko für Berufsunfähigkeit von Beruf zu Beruf unterschiedlich hoch

- Hindernisse auf dem Weg zur gesetzlichen Erwerbsminderung

- Verweisungsrechte der Rentenversicherung

- Private Berufsunfähigkeitsversicherung sichert Beruf und ist flexibel gestaltbar

Inhaltsverzeichnis

- 1 1. Berufsunfähigkeitsversicherung notwendig: Das leistet eine BU

- 2 2. Achtung Unterschiede: Arten der Berufsunfähigkeitsversicherung

- 3 3. Risiko einer Berufsunfähigkeit: In einigen Berufen sehr hoch

- 4 4. Statistik: So viele Deutsche haben eine BU

- 5 5. Stiftung Warentest & Co sagen JA zur BU-Versicherung

- 6 6. Jetzt BU Vergleich machen & Zukunft absichern!

1. Berufsunfähigkeitsversicherung notwendig: Das leistet eine BU

![]()

Schwere Verletzungen als Unfallfolge oder eine Erkrankung – insbesondere Tumore oder Autoimmunerkrankungen – haben schwerwiegende Folgen für einen jeden Menschen. Beschäftigte können ihrem Beruf nicht mehr nachgehen und fortan kein Geld mehr verdienen. Ebenfalls berufsunfähig können Erkrankungen der Psyche machen, zu denen Depressionen gehören. Gerade in den letzten Jahren haben diese Diagnosen zugenommen. Das Problem: Der Staat zahlt kaum bis gar keine Beiträge, wenn Beschäftigte krankheitsbedingt nicht mehr arbeiten können.

Für Jahrgänge nach dem 1. Januar 1961 gibt es nur noch die Erwerbsminderungsrente. Und diese umfasst – bei voller Erwerbsminderung – durchschnittlich gerade einmal 830 Euro (Quelle: Deutsche Rentenversicherung, 2021). Die private Berufsunfähigkeitsversicherung ist die einzige Möglichkeit, um das Einkommen abzusichern und eine monatliche Rente zu erhalten. Doch wie sehen die Leistungen der Versicherer aus?

- BU-Rente: Die Berufsunfähigkeitsrente ist Kernaspekt der BU-Versicherung. Wie hoch die Beiträge der Berufsunfähigkeitsversicherung ausfallen sollen, legt der Versicherungsnehmer in Absprache mit dem Versicherer fest – um damit im Ernstfall auch ohne Erwerbseinkommen alle laufenden Verbindlichkeiten mithilfe einer monatlichen Rente tragen zu können.

- Nachversicherungsgarantie: Hierbei handelt es sich um eine Klausel, mit welcher der Versicherte die Versicherungsleistung beim Eintritt bestimmter Ereignisse (Erwerb von Wohneigentum, Aufstieg im Beruf, usw.) durch seinen Versicherer anpassen lassen kann.

- Dynamisierung: Eine automatische Anpassung der BU-Leistung um einen bestimmten Prozentsatz. Dient dem Inflationsausgleich und führt dazu, dass die Beiträge automatisch (!) steigen.

2. Achtung Unterschiede: Arten der Berufsunfähigkeitsversicherung

Am Versicherungsmarkt haben sich inzwischen zwei grundlegende Formen der Berufsunfähigkeitsversicherung durchsetzen können. Einmal handelt es sich hier um die selbständige Berufsunfähigkeitsversicherung (SBU) und die Berufsunfähigkeitszusatzversicherung (BUZ).

Letztere wird mit einem Hauptvertrag kombiniert und soll dessen Schutz erweitern. Verbreitet ist der Abschluss mit einem Rentenvertrag. Ebenfalls am Markt kann die BUZ als Ergänzung zur Lebensversicherung abgeschlossen werden. Der Vorteil: Sofern die Berufsunfähigkeitszusatzversicherung einige Bedingungen erfüllt, ist sie steuerlich begünstigt.

Beispiel: Mit der Basisrente kombiniert, kann eine BUZ mit weniger als 50 Prozent Anteil am Gesamtbeitrag voll über die Altersvorsorge abgesetzt werden. Allerdings kehrt sich dieser Vorteil bei einer Rentenzahlung wieder um. Zudem wirken sich Beitragsfreistellungen aus dem Hauptvertrag am Ende auch auf die Zusatzversicherung aus.

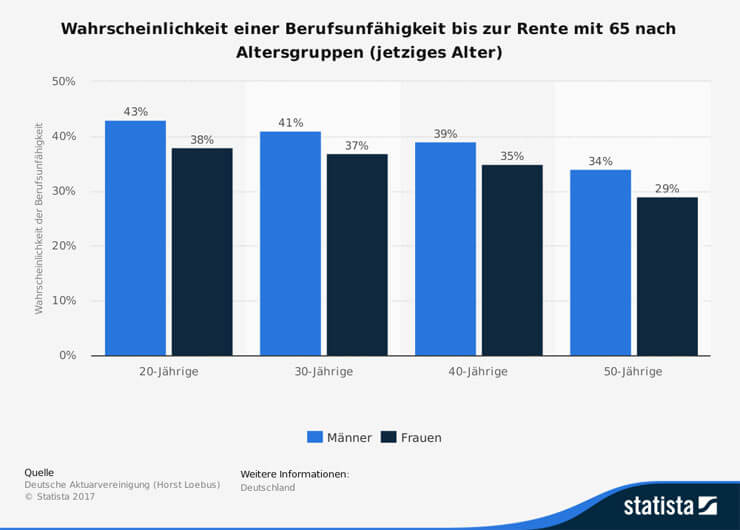

3. Risiko einer Berufsunfähigkeit: In einigen Berufen sehr hoch

![]()

Ausgehend vom aktuellen Alter ist die Gefahr bei 20-Jährigen – also den typischen Berufsanfängern – mit 40 Prozent sehr hoch. In Richtung Renteneintrittsalter verringert sich die Wahrscheinlichkeit kontinuierlich. Natürlich lassen sich diese Aussagen nicht pauschal auf jeden Beschäftigten übertragen.

Gerade ein körperlich fordernder Beruf kann sehr schnell in die Berufsunfähigkeit führen. So liegt der Anteil der Erwerbsminderungsrenten in den Berufen:

- Gerüstbauer

- Dachdecker

- Bergmann

bei über 50 Prozent. Auf der anderen Seite gibt es natürlich auch eher ungefährliche Berufe. Hierzu gehören Ärzte oder Akademiker. Angestellte als auch Selbstständige, deren berufliche Tätigkeit weniger körperlicher Natur ist, werden wesentlich seltener berufsunfähig. Aber auch hier sollte man die Gefahr von psychischen Erkrankungen (Burnout) oder inneren Ursachen (Krebs etc.) nicht außer Acht lassen, die vor allem heutzutage eine private Berufsunfähigkeitsversicherung notwendig werden lassen.

4. Statistik: So viele Deutsche haben eine BU

Kann ich also doch auf die BU-Versicherung verzichten? Nein! Eine geringe Wahrscheinlichkeit ist etwas für die Statistik. Sobald Betroffene mit Berufsunfähigkeit konfrontiert werden, lösen sich diese „Zahlenspielereien“ in Wohlgefallen auf. Sie sollten eine Berufsunfähigkeitsversicherung daher als notwendig und sinnvoll ansehen.

Wie viele Haushalte verfügen über eine Berufsunfähigkeitsversicherung und empfinden diese somit als notwendig? Zahlen zu den Berufsunfähigkeitsverträgen liefert der GDV. Der Gesamtverband der Versicherer hat 2015 mehr als 17 Millionen Verträge dokumentiert, welche das Risiko der Berufsunfähigkeit beinhalten. Das Problem: Nur 3,85 Millionen bestanden als eigenständige Verträge. Und in Deutschland gibt es inzwischen mehr als 43 Millionen Erwerbstätige.

5. Stiftung Warentest & Co sagen JA zur BU-Versicherung

![]()

Verbraucherorganisationen vertreten die Ansicht, dass der Abschluss einer Berufsunfähigkeitsversicherung unbedingt auf die Agenda gehört. Als Grund werden die Risiken genannt, welche sich aus der Berufsunfähigkeit ergeben. Sollten die Beiträge einer BU für Sie jedoch nicht tragbar sein, so kann als Alternative über eine Erwerbsunfähigkeitsversicherung nachgedacht werden. Sollten Sie schließlich berufsunfähig werden und nicht mehr arbeiten können, dürfen Sie somit auf einen erweiterten Schutz und eine passende Rente setzen.

6. Jetzt BU Vergleich machen & Zukunft absichern!

Wovon werde ich im Fall der Berufsunfähigkeit leben? Diese Frage ist der erste Schritt auf dem Weg zur Absicherung. Die Gefahr einer Berufsunfähigkeit wird in der Praxis von noch zu vielen Erwerbstätigen unterschätzt. Bisher empfindet etwa jeder Dritte eine selbständige BU-Versicherung oder einen Zusatztarif als sinnvoll und sorgt mit der Zahlung entsprechender Beiträge vor. Alle anderen Erwerbstätigen bleiben ungeschützt – und riskieren damit erhebliche Schwierigkeiten. Mit dem Berufsunfähigkeitsversicherung Online-Vergleich sichern Sie am Ende nicht nur sich selbst, sondern auch die Familie ab. Tipp: Achten Sie im Tarifrechner auf die korrekte Eingabe aller Daten. Nur so werden Sie den perfekten Tarif inklusive passender Beiträge für Ihre Lebenssituation finden.