Die Geburt eines Kindes ist für alle Eltern ein besonderes Erlebnis. In die Vorfreude mischen sich aber auch sorgenvolle Gedanken. Wie viel Geld gibt es in der Elternzeit? Oder wie sieht es mit der Privaten Krankenversicherung in der Elternzeit aus? Während sich werdende Mütter in der GKV über ihre Krankenversicherung keine Gedanken machen, sind Private Krankenversicherung + Elternzeit bei privat versicherten Schwangeren durchaus im Hinterkopf präsent. Dabei geht es einerseits um die Frage, wie der Beitrag und die Private Krankenversicherung Kosten finanziert werden. Auf der anderen Seite steht zur Debatte, ob durch die Elternzeit nicht vielleicht sogar das Ende der Privaten Krankenversicherung und der Wechsel PKV GKV drohen. Wie sieht es hier gesetzlich aus?

Elternzeit Private Krankenversicherung: Wichtige Fakten im Überblick

- Anspruch auf Elternzeit besteht bis 36 Monate

- Teilzeit bis zu 30 Stunden pro Woche möglich

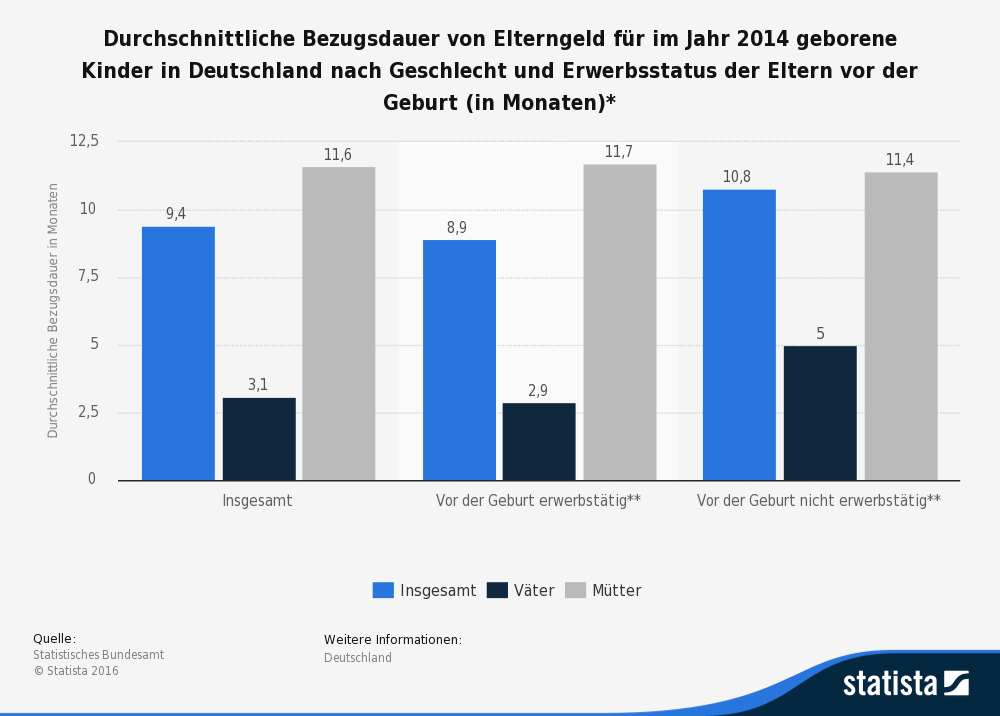

- Elterngeld bis 12 Monate nach der Geburt

- PKV Arbeitgeberanteil für Arbeitnehmer entfällt

- Beitragspflicht für PKV bleibt bestehen

- Bei Teilzeitbeschäftigung möglicherweise Versicherungspflicht

- Arbeitgeberzuschuss des Ehepartners kann Beitrag leisten

Inhaltsverzeichnis

1. Private Krankenversicherung Elternzeit: Das ändert sich für Sie!

Die Familie genießt auch in Deutschland einen besonderen Stellwert und Schutz. So hat der Gesetzgeber etwa Möglichkeiten geschaffen, um frischgebackenen Eltern eine umfassende Betreuung und Erziehung des Säuglings/Kleinkinds zu Hause zu ermöglich. Die Rede ist von der Elternzeit. Gern gleichgesetzt mit dem Elterngeld, müssen beide Aspekte klar voneinander getrennt werden.

- Elterngeld ist eine Entgeltersatzleistung, die Familien unterstützen soll ihr Kind aufzuziehen. Berechnet bei Beschäftigten anhand des Bruttoeinkommens, auf dessen Basis pauschal Steuern und Sozialversicherungsbeiträge abgezogen werden, erfolgt die Zahlung in der Regel für die ersten 12 Lebensmonate. Die Höhe des Elterngelds richtet sich nach dem Einkommen und kann bei maximal 1.800 Euro liegen. Zudem muss für das Elterngeld ein Antrag gestellt werden.

- Elternzeit ist die Freistellung der Eltern oder eines Elternteils für die Dauer von bis zur drei Jahren. In diesem Zeitraum erhält der betreffende Elternteil kein Gehalt, das Arbeitsverhältnis ruht. Geregelt über das Bundeselterngeld- und Elternzeitgesetz (BEEG), müssen Arbeitnehmer die Inanspruchnahme sieben Wochen vor Beginn schriftlich ankündigen. Während der Elternzeit kann der Arbeitgeber keine Arbeitsleistung verlangen, das Elternteil kann aber in Teilzeit auf Wunsch beschäftigt werden. In diesem Zusammenhang sind bis 30 Wochenstunden möglich.

Welche Auswirkungen hat die Elternzeit auf die Versicherung in der Privaten Krankenversicherung? Gerade im Zusammenhang mit der Teilzeitbeschäftigung besteht die Gefahr, wieder Versicherungspflichtig zu werden.

Sinkt das Einkommen Betroffener unter die Versicherungspflichtgrenze, greift die Versicherungspflicht nach § 5 SGB V. Die Folge: Eltern müssen sich wieder für eine gesetzliche Krankenkasse entscheiden und die Private Krankenversicherung kündigen. Wird der Wechsel von der PKV zur gesetzlichen Krankenversicherung notwendig, ist der Beitritt in die erstbeste Krankenkasse zwar die vielleicht einfachste Lösung. Aber: Nur mit dem GKV Tarifrechner finden Betroffene eine Kasse, die etwa in Bezug auf den Zusatzbeitrag oder die kassenindividuellen Leistungen aus der Masse heraussticht.

Mit Anwartschaft alle Möglichkeiten offen

Sofern mit einer Rückkehr in die Private Krankenversicherung gerechnet wird, ist das Nachdenken über eine Anwartschaft überlegenswert. Damit haben Versicherte zwar keinen Anspruch auf Leistungen. Aber: Bei einer späteren Rückkehr in die PKV droht keine neue Gesundheitsprüfung. Bezüglich der Anwartschaft existieren zwei Typen. Als kleine Anwartschaft wird das Ruhen des Vertrags ohne Ansparen von Altersrückstellungen bezeichnet – was entsprechend günstig ist. Die große Anwartschaft spart Rückstellungen an und ist entsprechend teuer.

2. Spezialtarife in der PKV für Elternzeit

Für privat versicherte Eltern stellt die Elternzeit ein Problem dar – zumindest in Bezug auf den Beitrag zur PKV. Anders als in der gesetzlichen Krankenversicherung, wo Ehepartner ohne Einkommen Beitragsfreiheit genießen und in der Familienversicherung abgesichert werden können, besteht in einer Privaten Krankenversicherung auch weiterhin die Beitragszahlungspflicht.

Leider bietet die Branche keinen einheitlichen Spezialtarif, der etwa mit dem Basistarif vergleichbar und für die PKV Elternzeit interessant wäre. Aber: Einige Versicherer haben für Tarife die Leistungen so zusammengeschnürt, dass zumindest zeitlich beschränkt finanzielle Risiken aufgefangen werden. Regelungen können zum Beispiel für den Zeitraum des Elterngeldbezugs eine beitragsfreie Versicherung vorsehen – beschränkt auf bis zu sechs Monate. Aber: Einen solchen Tarif gibt es nicht bei jeder PKV, da er gesetzlich nicht vorgeschrieben ist.

Anwartschaft & Wechsel in GKV

Ein anderes, häufig genutztes Modell, ist der kurzfristige Rückwechsel in die GKV (aufgrund der Unterschreitung der JAEG) mit gleichzeitigem Abschluss einer Anwartschaft bei der PKV. So kann nach der Private Krankenversicherung Elternzeit wieder problemlos in die PKV zurückgewechselt werden, ohne, dass Altersrückstellungen oder Tarifleistungen verloren gehen – auch eine erneute Gesundheitsprüfung ist meist nicht notwendig.

3. Gibt es Zuschüsse von der PKV für Eltern?

Private Krankenversicherer übernehmen für frischgebackene Eltern keine Beitragszuschüsse. Aber: Privatversicherte können sich Kosten für verschiedene Leistungen erstatten lassen. Dazu gehören unter anderem:

- Rückbildungskurse

- Hebammenleistungen

- Haushaltshilfen

In welcher Höhe die PKV in der Elternzeit diese Leistungen erbringt, variiert je nach Versicherer und Tarif. So kann zum Beispiel die Erstattung für eine Haushaltshilfe auf einen festgelegten Tagessatz für eine bestimmte Dauer von Tagen begrenzt sein.

Im Hinterkopf müssen Eltern die Tatsache behalten, dass der Nachwuchs nicht in einer Familienversicherung privat versichert werden kann. Es ist eine eigenständige PKV (Private Krankenversicherung Kinder) oder die freiwillige Mitgliedschaft in der GKV – sofern die gesetzliche Familienversicherung nicht in Frage kommt – abzuschließen.